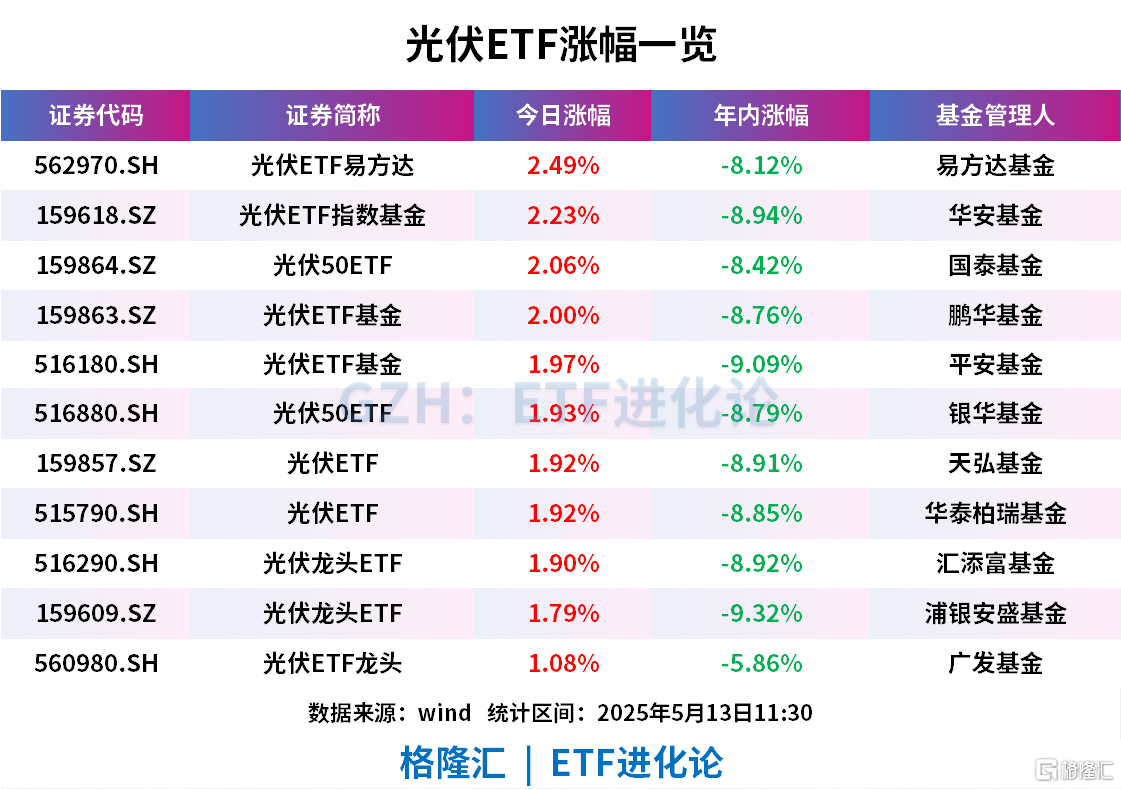

光伏产业链领涨,光伏ETF易方达、光伏50ETF、光伏ETF基金涨超2%

2025-05-13 11:39:01 星期二 ETF

上证指数午盘涨0.08%,创业板指跌0.23%。

光伏产业链领涨,欧晶科技、协鑫集成涨停,通威股份涨超9%,市场传出头部光伏厂家减产挺价消息。

ETF方面,光伏ETF易方达、华安光伏ETF指数基金、国泰光伏50ETF、鹏华光伏ETF基金涨超2%;平安光伏ETF基金、银华光伏50ETF、天弘光伏ETF、华泰柏瑞光伏ETF、汇添富光伏龙头ETF、浦银安盛光伏龙头ETF、光伏ETF龙头涨超1%。

消息面上,根据SMM5月12日消息,N型多晶硅价格指数37.05元/千克,颗粒硅价格35-36元/千克,多晶硅市场暂时稳定,本周多晶硅会议将召开,市场前期传出头部硅料厂挺价消息,或将对后续硅料价格产生支撑。在行业调整期的阵痛中,光伏产业正经历一场由价格战驱动的深度洗牌。

公募基金重仓持股数据来看,2025Q1光伏行业仍然维持超配属性,超配比例继续下行。2025Q1期末公募基金重仓持股总市值中光伏占比为1.86%,持仓占比与市值占比之间差值为0.62%,环比-0.98pct。

2025Q1在光伏板块的基金重仓持股中,公募机构加仓的主要有隆基绿能、爱旭股份等BC相关标的,减仓最多的公司是协鑫科技、天合光能等主链标的。光伏设备板块持仓集中度环比略有提升,2025Q1光伏设备第一大重仓股持股占比、前五大重仓股持股占比、前十大重仓股持股占比为26.1%、62.8%、79.4%,环比+0.4pct、+6.7pct、+3.4pct。

从光伏板块基本面看,2024Q4归母净利润亏损幅度较大,主要原因系2024Q4进一步释放减值压力,单季度计提资产/信用减值损失约278.5亿元/39.2亿元。由于行业基本面依然承压,各厂商加快回笼现金流,2024Q4经营性现金流净额达到461亿元。

2025Q1光伏板块毛利率环比修复,资本开支继续放缓。2025Q1由于产业链价格出现修复,毛利率环比出现一定改善,但行业整体盈利依然承压,2025Q1资本开支环比下降。从各家公司2024年年报和2025年一季报中可以看出,行业内各厂商一方面正努力降本增效,另一方面也在积极探索第二成长曲线。

中信建投证券研报指出,从2024年年报及2025年一季报情况来看,光伏行业盈利能力明显回落,但当前光伏行业报表端底部已经出现,四季度大量固定资产减值以及一季度东南亚双反影响已体现至报表,预计盈利能力进一步恶化概率较小。从产能端来看,行业扩产意愿受低盈利影响已明显下降,固定资产增速预计未来一年将大幅回落,但存量产能仍明显高于需求。行业后续需要重点关注上游去库以及产能出清进度。目前电池环节仍存在一定技术迭代,现金紧张的企业后续无法进行TOPCon改造升级或者BC产能建设,无法进行升级的TOPCon产能会逐步难以获取订单,并淘汰出市场,从而实现电池环节的产能出清。

供给侧改革,技术变革和海外变局是光伏行业当前关注的重点。(1)需求和业绩稳定性角度建议关注工商储放量的逆变器环节;(2)技术变革角度建议关注BC、HJT、贱金属化等新技术进展;((3)国产替代角度;((4)海外电池产能缺口角度;(5)现有技术路线下头部厂商代表行业先进生产力。