帮助3亿辆车停车缴费的小程序要IPO了!

格隆汇获悉,4月29日,厦门科拓通讯技术股份有限公司(简称“科拓通讯”)向港交所递交了招股书,其保荐人是中金公司和民银资本。

科拓通讯是一家城市停车场景数智化服务提供商,已累计为超过6.8万个停车场以及3亿辆车提供支持,在A股的同行有捷顺科技(002609.SZ)、百胜智能(301083.SZ)、大华股份(002236.SZ)等上市公司。

不过这并非科拓通讯首次冲击IPO。

2017年4月,科拓通讯首次提交了创业板上市申请,不过在2017年10月自愿撤回了。

2021年6月,公司第二次提交了创业板上市申请,并于2022年8月30日上会,但是由于发售条件、上市条件、资料披露情况不符合规定,遭到发审委否决。

那么,经过几年的发展,科拓股份的近况如何?让我们透过招股书来一探究竟。

科拓通讯于2006年成立,2011年8月完成股改,总部位于福建省厦门市思明区。

截至2025年4月21日,孙龙喜及黄金练两位创始人共同控制公司53.65%的投票权。

孙龙喜今年47岁,目前任董事长、执行董事兼总经理,主要负责整体战略规划、业务方向及管理。

他于1999年7月获得中国长春科技大学信息科学与技术学院计算机软件学士学位,该大学于2000年11月并入吉林大学;后于2019年7月获得中国中欧国际工商学院高级工商管理硕士学位。

黄金练今年53岁,1996年3月获得日本城西国际大学管理与信息科学学士学位,1998年3月获得日本拓殖大学大学院商业硕士学位。他具有丰富的企业管理和经营经验,此前曾在多家公司担任董事长,目前任科拓通信执行董事。

此外,科拓通讯在发展的过程中,吸引了不少知名机构投资者参投,包括腾讯、俞敏洪(通过洪泰致盈基金)、彭建虎(巨人网络002558.SZ的前董事长及总裁)、余云辉(中国知名经济学家、欧林生物688319.SH董事)等。

在2025年的一轮股权转让中,科拓股份的投后估值为19.11亿元。

科拓股份是一家综合性停车产业集团,专注于结合智能化技术,连接城市停车三要素(即人、车和场)。

一方面,为停车场资产方及运营商提高运营效率;另一方面,为车主和驾驶员提供具有吸引力的价值主张,例如快速缴停车费等。

科拓股份已累计为超过6.8万个停车场以及3亿辆车提供支持,覆盖全球超过60个国家和地区的超过1300万停车位。

其中,2022年至2024年,公司所服务的停车场数目超过3.4万个,2024年的临时停车订单及交易额分别达日均210万笔及2050万元,年度交易额累计超过75亿元。

针对停车场运营方,科拓股份在2023年推出了数智化停车运营系统—永策Pro,能高效管理多个停车场。

而针对个人用户,科拓股份的产品有“速停车”小程序,主要特色包括简化停车费支付、电子优惠券发放、自动化电子发票、停车月卡在线服务、逃费车辆追缴及找车导航辅助。

速停车微信小程序页面,来源:微信

2022年净利润同比下降超80%,销售费用率远高于研发费用率

随着数智化解决方案、数智化管理、数智化经营在越来越多的场景及全球多个地区应用,科拓股份的收入也有所增长。

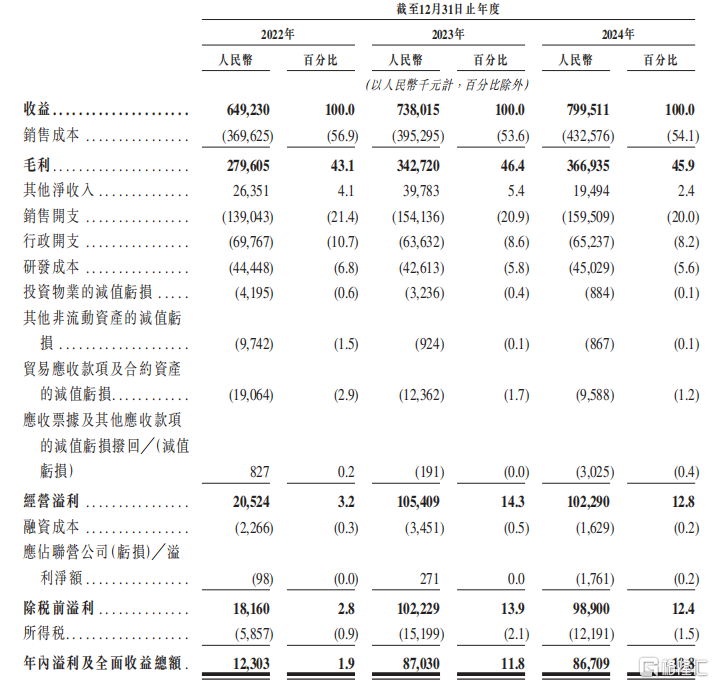

2022年、2023年、2024年(报告期),公司的收入分别为6.49亿元、7.38亿元、7.995亿元,净利润分别为1230万元、8703万元及8671万元。

再往前看的话,根据公司此前A股的招股书,2019年至2021年,科拓股份实现营业收入分别约为4.42亿元、5.61亿元、7.19亿元;对应实现归属净利润分别约为4099.73万元、7559.79万元、9490.01万元。

可以看到,自2021年至2024年,公司的收入近几年增长并不多,但是净利润几乎坐了一轮过山车,2022年净利润同比降幅超过了80%。

关键财务数据,来源:招股书

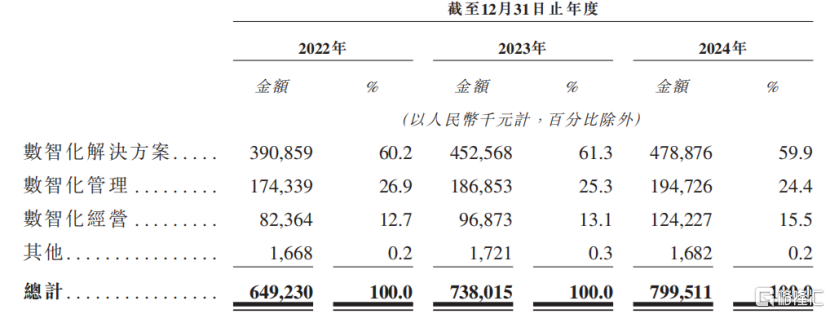

从收入构成来看,科拓股份的业务主要分为三块:数智化解决方案、数智化管理及数智化经营。

数智化解决方案的收益主要来自智慧停车硬件及软件系统的销售。报告期内,这块业务带来的收入占比在60%左右。

数智化管理的收益主要来自固定月服务费,以及根据收益分成机制基于停车场收益按预定比例分成产生的服务费。报告期内,这块业务的占比由26.8%降至24.4%。

数智化经营的收益主要来自:停车场运营产生的收益(在停车场运营中,公司通常可保留运营所得全部收益,或与停车场资产方分享超过指定门槛的部分收益)、增值运营、平台运营。报告期内这块业务的收入占比由12.7%提升至15.5%。

公司主营业务收入构成,来源:招股书

报告期内,科拓股份的毛利率分别为43.1%、46.4%及45.9%。2024年毛利率有所下滑,主要是因为路侧车位管理服务试验所致,这类服务通常需要投入较多的人力,且对整体盈利能力造成影响。

销售端,科拓股份的客户主要是停车场资产方及运营商,科拓股份已与华润集团、中海集团及万科等知名客户密切合作;报告期内来自前五大客户的收益占比在17%以内。

采购端,公司的供应商主要包括智慧停车系统开发所使用的若干硬件组件、建筑外包及其他原材料及外包生产服务供应商。

截至2024年年末,科拓股份的研发团队有204人,占员工总数的10.5%。报告期内,公司的研发成本分别为4440万元、4260万元及4500万元,分别占同期收益总额的6.8%、5.8%及5.6%。

科拓股份的数智化解决方案业务以直销为主,分销为辅。各报告期,公司的销售开支分别为1.39亿元、1.54亿元和1.6亿元,销售费用率分别为21.4%、20.9%及20.0%。

可以看到,公司的销售费用率要远高于研发费用率,同行业上市公司捷顺科技也是如此。招股书称,公司能否成功保持和提高品牌的知名度,在很大程度上取决于营销工作是否有效。

关于重营销这一点,可能与整个行业下游客户的特点有关,物业公司本身较为分散,拓展这些客户需要耗费大量的营销资源,这也一定程度上造成了停车空间运营行业的竞争格局较为分散。

市场竞争激烈,科拓通信在智慧停车空间运营行业中排第二

城市停车是城市出行系统的重要节点,其效率和管理水平直接影响城市交通的流畅性、资源利用效率以及居民的出行体验。

根据灼识咨询报告,中国是全球汽车保有量规模最大的国家,截至2024年底,中国的汽车保有量达3.457亿辆。同时,中国的停车位数量仅为1.9亿个,中国汽车保有量与停车位数量的比例约为1:0.5,远低于中国住建部所建议的1:1.1至1:1.5的理想比例。

停车位供不应求是造成车主及驾驶员在市区面临停车困难的主要原因之一。

停车场供需之间的差距,加之中国停车需求的持续增长,共同催生出扩大停车基础设施及优化现有停车场使用率的需求,进而推动中国停车空间运营行业的发展。

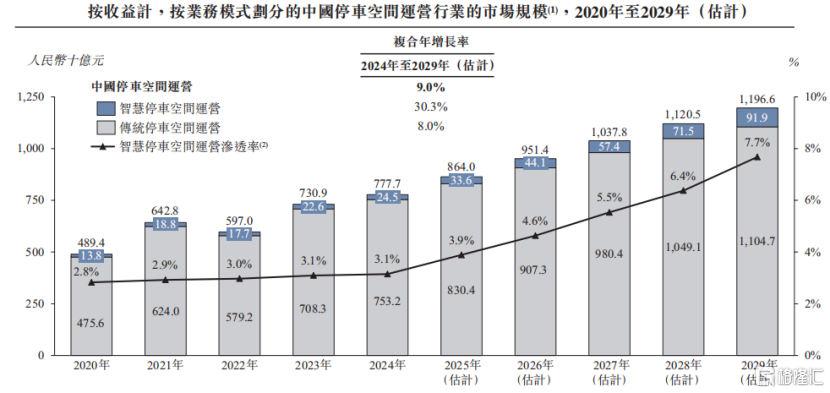

根据灼识咨询报告,中国停车空间运营的市场规模(按收益计)预计由2024年的7777亿元继续增长至2029年的11966亿元,复合年增长率为9.0%。

根据商业模式,中国的停车空间运营商主要分为智慧停车空间运营商和传统停车空间运营商两大类型。

传统停车空间运营商较早进入市场,目前占据了市场内的主导地位。但是传统运营商存在一系列缺点,例如经营方式传统、粗放,且停车资源使用效率低,限制了增加收入及利润的能力。

因此,城市停车行业亟需转型,向智能化、数字化方向升级。根据灼识咨询报告,中国智慧停车空间运营的市场规模(按收益计)预计将从2024年的245亿元增长至2029年的919亿元,复合年增长率为30.3%。

按业务模式划分的中国停车空间运营行业的市场规模,来源:招股书

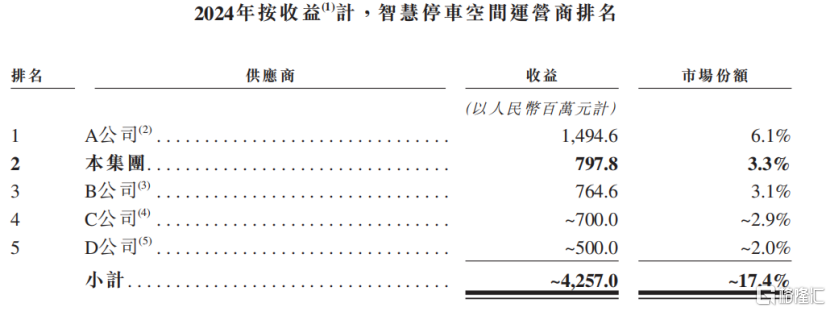

中国智慧停车空间运营行业竞争激烈,市场格局相对分散。按2024年智慧停车空间运营的收益计,前五大智慧停车空间运营商的市场份额总计达约17.4%。按2024年相关收益计,科拓通信在中国智慧停车空间运营行业中排名第二,市场份额为3.3%。

其中,行业龙头是捷顺科技,此外其他竞争对手还包括首程控股、百胜智能、大华股份等上市公司。

当然,如果放到整个停车空间运营市场当中来看,这些公司的市场份额占比就微乎其微了。

智汇停车空间运营商排名,来源:招股书

总体而言,科拓股份在过去几年营收相对平稳,但是净利润波动较大。未来公司能否留住现有客户、吸引新客户或增加客户消费的能力,实现经营业绩的稳健增长,格隆汇将保持关注。