随着以伊地缘冲突的爆发,国际油价也跟着发生了巨大波动。

6月13日,国际油价一度大涨14%,最终收涨近8%。这已经在前两日大涨近6%基础上进行的,彼时美国宣布从中东撤回人员,点燃了市场对中东地缘政治冲突的担忧。

受油价影响,周五港A油气板块大幅上涨,其中,山东墨龙飙升75%,中石化油服大涨25%。“三桶油”表现不俗,中国海油上涨2%,较4月初累升24%。

目前,涨价题材颇受资本市场追捧。接下来,油气板块是否还有更好表现?

01

在6月15日美伊正准备新一轮谈判之前,以色列以意想不到的方式对伊朗实施了军事打击,包括袭击伊朗重要核设施、精准斩首伊朗革命卫队高管及核技术专家。

打击之后,全球金融市场一直在等伊朗方面的报复回应。

据多家媒体报道,伊朗在6月13日发射了100多架无人机袭击以色列。之后,伊朗又发射了数百枚弹道导弹,目标包括特拉维夫的军事中心、空军基地等数十个目标。

截止目前,伊朗方面实质性报复力度被普遍认为是软弱无力的。接下来,以色列是否继续加大力度袭击伊朗,以及伊朗方面是否更大规模报复以色列,都不好下定论。

但从媒体报道细节看,以色列与伊朗之间的冲突仍处于不可控状态。

一来,伊朗在军队高层被大面积斩首后,依然发动了反击,且无人机直奔以色列核设施,不像之前两次发射数百发导弹都没对准核设施。

二来,以色列总理内塔尼亚胡先先“跑路”到了希腊躲避袭击,并关闭了全球所有使馆。从这个维度看,以色列方面都不太认为伊朗报复仅限于此。

当然,对全球金融市场影响非常大的还有这一条——6月14日,伊朗议会安全委员会成员科萨里表示,伊朗正在认真考虑是否封锁霍尔木兹海峡。

来源:百度地图

倘若伊朗真封锁了霍尔木兹海峡,全球石油市场会有怎样的爆发力?

要知道,霍尔木兹海峡是全球石油运输咽喉,每日超2000万桶原油(占全球海运石油贸易的30%)和20%的液化天然气通过该海峡。其中,沙特、卡塔尔、巴林等海湾国家,其90%的石油出口依赖该通道。

一旦封锁,虽然沙特可通过东西输油管道部分替代,但伊拉克、科威特等国无替代路线,实际缺口仍达1000万桶/日以上,加之运输成本与保险费用激增,油价很可能会一飞冲天。

摩根大通预测,若海峡完全关闭,油价或飙升至120-130美元/桶,极端情况下达150美元。此外,伊拉克副总理兼外长侯赛因则预测,这将导致石油价格可能会上涨到每桶200-300美元。

目前,伊朗处于口头威胁,但实际上想要封锁霍尔木兹海峡,面临重重阻力。

以史为鉴,在第二次石油危机期间(1979-1981年),伊朗和伊拉克的石油双双大停产,也没有封锁海峡。在两伊战争期间(1980-1988),伊朗对波斯湾油轮发动袭击,并在霍尔木兹海峡布设水雷,导致多艘油轮受损。

最近的一次,2011-2012年,因美欧对伊朗石油禁运,伊朗多次举行军演并威胁封锁海峡,导致油价大幅上涨,但也未实际封锁。

从逻辑上讲,封锁海峡对伊朗十分不利。在内部,伊朗80%的石油出口和70%的民生物资进口依赖该海峡,一旦封锁,将让自己的经济雪上加霜。

在外部,这条海峡并非伊朗能完全掌控,而是牵扯了大部分中东产油国,一旦封锁将遭到这些国家的强烈反制。美国压力也会很大,因为特朗普一直想要降息稳经济、稳国债利息支出,油价飙涨了,通胀上来了,一切都会化为泡影,对伊朗也会有巨大压力。

因此,伊朗单方面警告封锁,多有威胁之义,落实封锁概率较低,全齐油市可能暂时不会认真交易这一重大潜在风险。

总体来看,以伊冲突难以在短时间结束,中东地缘政治风险反而有进一步上升的风险,油价大概率是易涨难跌。

但中期维度,OPEC+增产计划、全球经济增长放缓对油市存潜在利空,但不是目前交易的重点。

02

最近几年,国际原油价格波动剧烈。

2020年4月,油价受新冠疫情冲击一度打到负数,而后又持续攀升至2022年的130美元上方,后高位波折下跌。在今年美国对等关税冲击之下,油价一度下探至55美元。

油价上蹿下跳,但国内优秀石油企业逆势爆发。尤其是中国海油曾在2022—2024年7月期间大幅上涨300%,之后才迎来一波调整。

2021—2022年,中国海油因石油开采业务量价齐升,归母净利润分别大增182%、102%。但2023年以来,业绩受到油价疲软冲击,并未延续高增态势。

但对比其余“两桶油”,中国海油盈利能力明显偏强。截止2025年一季度末,公司销售毛利率为53.6%,远超中国石油的22.6%、中国石化的15.5%。再看净利率,中国海油为32.8%,其余两家分别为6.3%、1.9%。

“三桶油”盈利能力悬殊之大,主要源于以下两个方面。

一方面,中国石油有大量下游炼油及化工业务,2024年油气开采业务占比约为30—50%。中国石化更低,占比不足10%,但中国海油占比高达85%以上。

要知道,石油产业链越靠上游越赚钱,比如开采石油进行销售,毛利率最高,而下游炼油、化工等业务毛利率水平很低。因此,油气业务占比最低的中国石化,盈利能力最差。

另一方面,中国海油开采成本优势较为明显。

2024年,中国海油全年桶油主要成本28.5美元/桶,同比下降1.1%,较十年前累计下降超过40%,而中国石油、中国石化成本大致在40美元左右。

中国海油这一成本可以打平部分OPEC产油国,位于全球成本曲线的35%分位,比雪孚龙、埃克森美孚、西方石油、壳牌等全球石油巨头都要低。

这得益于新技术应用与资源结构优化,使其作业费、折旧/折耗和摊销费用保持下降趋势,进而导致整体开采成本保持较好优势。这也是最近两年油价波折下滑,而中国海油毛利率水平却能保持上行的重要原因。

除价格维度外,中国海油还有油气销量持续增长的预期。

2024年,中国海油石油净产量为726.8百万桶,同比增长7.2%,连续六年刷新历史记录。全年销量为712.3百万桶,同比增长9%,对冲了油价下跌。2025年,公司石油产量目标为760至780百万桶,较2024年增长4.6%—7.3%。

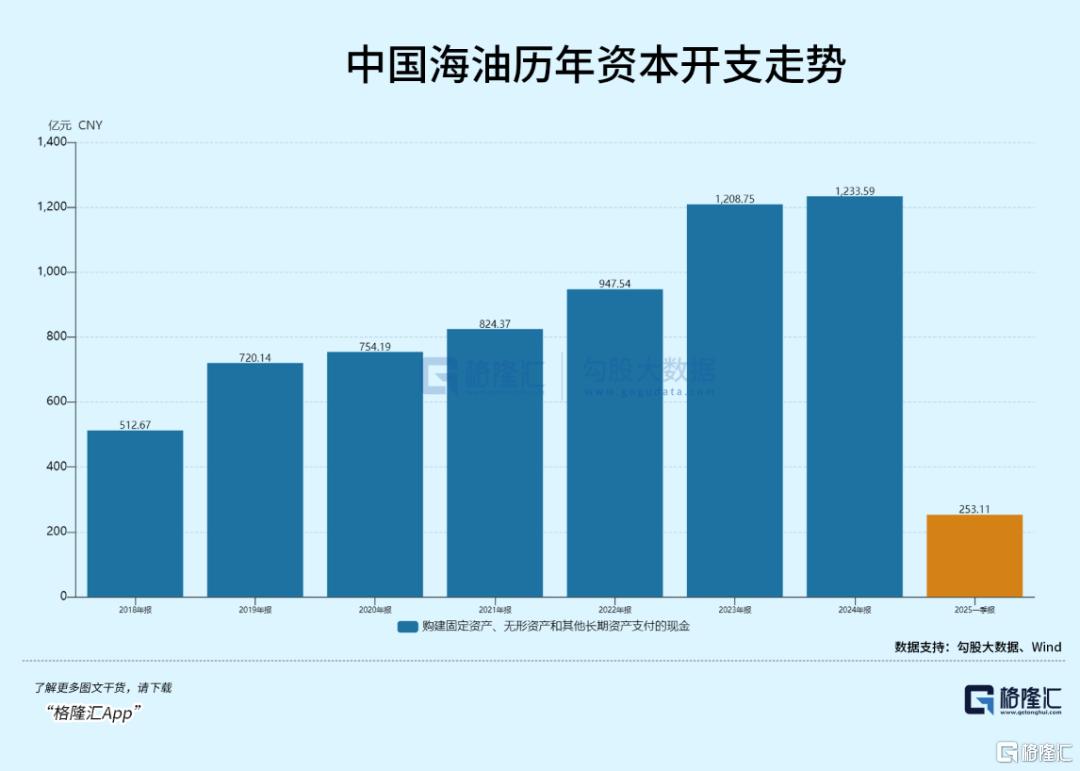

另外,我们可以通过资本开支来推测油气产销量长期趋势。2016年,该公司资本开支不足500亿元,到2024年已经攀升至1233.6亿元,保持每年扩张态势,而中国石化资本开支持续萎缩。

这些资本开支主要用于油气勘探与开发,公司储量持续增长(2024年为72.7亿桶,再创历史新高),寿命保持在10年。这一数据也奠定了中国海油未来销量持续增长具备基础。

综上看,中国海油成本下降明显,不管是国际油价处于景气、或不景气周期,盈利水平都维持较高水平,且产销量不断抬升,业绩成长性较好,为“三桶油”中最强。

当然,除中国海油外,港A两市还有大量油气公司,可以重点挖掘具备技术优势、海外市场突破或困境反转的企业。

03

如果接下来中东局势继续升温,油价保持上行趋势的话,那么港A两市油气板块将迎来景气共振,尤其是市值较小的油气股弹性可能会更好,大市值油气股也会上涨,但强度会很弱。

如果伊朗接下来继续认“怂”妥协,那么前几日大涨油价有回落风险。最新消息是,伊朗已联系阿曼和卡塔尔,请求两国在美国与伊朗之间进行斡旋,以阻止以色列持续的空袭并重启核谈判。

若继续朝着这个方向走,那么油气板块难以形成共振。但中国海油为首的龙头,可能会是更好选择。一方面,因成本持续下降,业绩受到油价扰动影响相对较小。另一方面,公司分红率高,具备一定红利属性,而目前大市整体风险偏好收敛,红利龙头反而备受追捧。

伊以冲突是持久战,还是伊朗嘴炮认怂,不了了之,还需要多观察一段时间。但不管怎样,油气板块值得一看,同时留意潜在风险。(全文完)